Стоимость услуг

Стоимость учреждения фонда в Лихтенштейне составляет 22 000 CHF (≈ 23 400 €, cтоимость актуальна для клиентов из России), в эту сумму входит:

- KYC («know your client») процедуры

- Разработка учредительных документов исходя из структуры бенефициаров и протекторов клиента (by-laws, letter of wishes, mandate agreement и т.п.)

- Регистрация фонда в Лихтенштейне

- Перевод учредительных документов на английский язык, включая заверение

- Подготовка входящего баланса, отражающего стоимость активов, внесенных учредителем (для соответствия требованиям п.67 ст. НК РФ)

- Годовое обслуживание в первый год деятельности: мандат директоров на 1 год, юридический адрес на 1 год

Примерные затраты (ежегодно) по последующему поддержанию компании составляет 17 000 CHF (≈ 18 200 €, cтоимость актуальна для клиентов из России) в год, в эту сумму входит:

Годовое обслуживание:

- Мандат директора на 1 год;

- Юридический адрес на 1 год

- + Минимальный налог, взимаемый с фондов в Лихтенштейне — 1 800 CHF (≈ 1 914 €)

Дополнительные услуги:

- Согласование договоров с директорами фонда производится с учетом требований местного законодательства. Возможно применение почасовой ставки — 350 CHF/час (≈ 375 €)

- Финансовая и налоговая отчетность (не более 50 операций) — 2 150 CHF (≈ 2 300 €)

- Открытие банковского счета — 4 500 CHF (≈ 4 800 €)

Сроки

Сроки регистрации и открытия банковского счета – от 1 до 3 месяцев.

Обращаем внимание, что на практике при заявлении в банке гражданина РФ в качестве бенефициара сроки стандартной процедуры KYC могут быть увеличены. При этом спрогнозировать заранее сроки рассмотрения банком CV бенефициара не представляется возможным. Потенциальная задержка может составлять 2 — 4 недели

Информация о фондах

Правовая форма

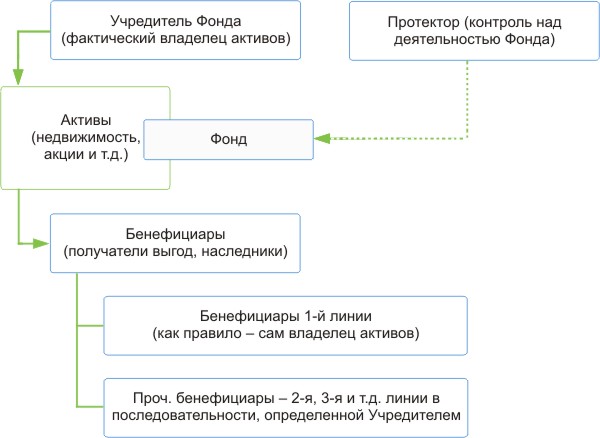

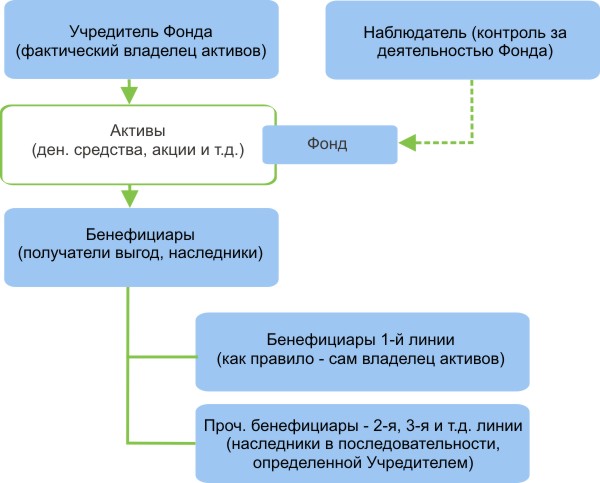

Правовая форма «фонд» (Stiftung), может быть учрежден как физическим, так и юридическим лицом, без ограничений по месту проживания или гражданства. Фонд представляет собой юридическое лицо, сочетающее в себе характеристики компании с ответственностью, ограниченной гарантией, и траста.

В отличие от корпоративной организации у Фонда нет членов, участников и акционеров. При этом законодательство о фондах признает бенефициаров (выгодополучателей), то есть лиц, для выгоды которых направлена реализация целей фонда.

Конструкция фонда похожа на доверительное управление имуществом. Фонд в Лихтенштейне имеет все признаки юридического лица (свидетельство о регистрации, выписка из торгового реестра, Устав), однако в отличие от обычной корпорации не имеет акционеров и акций.

Согласно Учредительному Акту и Уставу Фонда, он существует только для того, чтобы реализовать желания и намерения основателя. Для реализации данных желаний и намерений учредителя, фонд нанимает управляющий орган. Управляющим органом (Директор) назначается адвокат, ответственный за процедуру регистрации фонда.

Как правило, фонд не может вести коммерческую деятельность на постоянной основе, по этой причине фонды, традиционно, используются для владения и передачи активов от одного поколения к другому с соблюдением полной конфиденциальности. Фонды имеют право совершать сделки на нерегулярной основе с целью извлечения средств, необходимых для существования фонда. Например, фонд может покупать и продавать недвижимость, но не может делать это в интересах третьих лиц. То же самое относится к кредитам, депозитам, инвестициям в ценные бумаги — все это не классифицируется как бизнес-деятельность.

Передача активов в Фонд

Активы, переданные в фонд, приобретают самостоятельный статус, и не являются частной собственностью учредителя фонда, а становятся активами фонда.

Имущество самого фонда необходимо разграничивать от капитала фонда, размер которого прописывается в Учредительном Акте и Уставе Фонда в момент регистрации.

Уставный капитал

Минимальный капитал, который требуется для создания фонда в Лихтенштейне, составляет30 000 CHF. Данный капитал должен быть передан фонду при его создании. После создания фонд может и дальше получать средства от учредителя и от третьих лиц и этими средствами, также как и уставным капиталом, может распоряжаться только фонд в лице Директора как исполнительного органа. Т.е. клиент может управлять средствами по своему усмотрению как вторая сторона мандаторного соглашения, на основе писем-пожеланий (letter of wishes).

Ответственность

В случае, если у фонда возникают долги, то для их погашения могут использоваться только активы фонда, т.е. личной ответственности ни учредитель, ни бенефициары не несут. Законодательная база Лихтенштейна позволяют основателю фонда оговорить, что кредиторы указанных бенефициаров могут не иметь права лишить этих бенефициаров тех преимуществ, которые им дает фонд. Лишение не может иметь место ни по судебному решению, ни через процедуру банкротства. Таким образом, выгодополучатели фонда имеют надежную защиту.

Учреждение, органы управления

Фонд организуется Учредителем (Settlor). Информация об учредителях фонда не подаётся в регистр. Намерения учредителя излагаются в документации фонда — Акте об Основании, Уставе. Эти документы стандартны и не содержат много информации. Они являются частью публичных записей и доступны для регулирующих органов и банка. Личные сведения учредителя в этих документах не раскрываются.

Фонд управляется Советом Директоров. Для фондов, чья деятельность не подразумевает коммерческую функцию, достаточно иметь один орган, ответственный за управление фондом и представление интересов фонда перед третьими лицами. Требования по минимальному количеству членов Совета Директоров отсутствует. Членами Совета могут быть как физические лица, так и юридические лица, при этом, по крайней мере, одним членом Совета должен быть гражданин Лихтенштейна, проживающий в стране и имеющий лицензию юриста/юридического агента/аудитора. Отношения между Учредителем и Директором регулируются Мандатным Соглашением (Mandatory Agreement), которое не регистрируется в государственных органах и является секретным документом. Согласно этому документу Директор обязуется безусловно исполнять указания Учредителя в течение всего времени жизни Фонда или Учредителя, за исключением изменения Списка бенефициаров. Для контроля над Директором может быть назначен Протектор, который должен действовать в интересах Бенефициаров.

В случае, если фонд учреждается поверенным по поручению доверителя, то учредителем считается именно доверитель и поверенный обязан раскрыть его личность совету фонда (§ 4, абзац 3, ст. 552, Закон Лихтенштейна о лицах и организациях (Personen- und Gesellschaftsrecht, PGR) от 1926г.). Ранее этот вопрос считался спорным; при этом судебная практика приходила к выводу, что «учредителем» юридически следует считать самого поверенного, а не доверителя.) По этой причине, если Фонд учреждается не самим бенефициаром, то рекомендуется назначить Учредителем фонда доверенное лицо, которое будет действовать от своего имени, и избежать выдачи официальной доверенности.

Бенефициары

Бенефициары назначаются Учредителем в специальном документе By-Laws в момент организации Фонда. Бенефициарами могут быть физические лица или организации. Бенефициары назначаются по списку — первый, второй, третий и т.д.

Первый бенефициар имеет преимущественные права — он может изменять список бенефициаров по своему усмотрению. Учредитель может назначить себя Первым Бенефициаром и таким образом сохранить за собой возможность контролировать изменение списка в будущем. В случае смерти Учредителя By-Laws превращаются в безотзывное завещание (возможные случаи его оспаривания см. ниже). Если Учредитель был одновременно Первым бенефициаром, то права Первого бенефициара могут быть переданы Второму бенефициару (если это заранее оговорено в документе). Учредитель может заранее определить, какая доля имущества Фонда будет принадлежать бенефициарам после его смерти. В случае возникновения угрозы жизни, здоровью или свободе Первого бенефициара, он может заранее переписать By-Laws и назначить другого Первого бенефициара.

Если конечные бенефициары не определены, при ликвидации фонда имущество достается государству. Однако если фонд распускается по инициативе учредителя (§ 30, PGR 552), то сам учредитель и считается конечным бенефициаром и имущество, оставшееся после ликвидации фонда отходит Учредителю.

Налогообложение деятельности Фонда

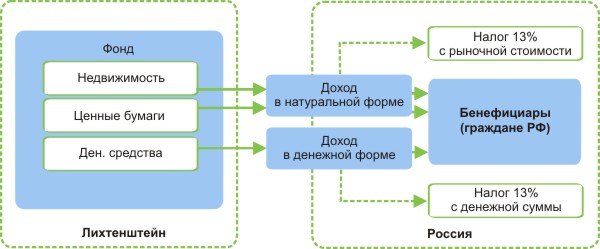

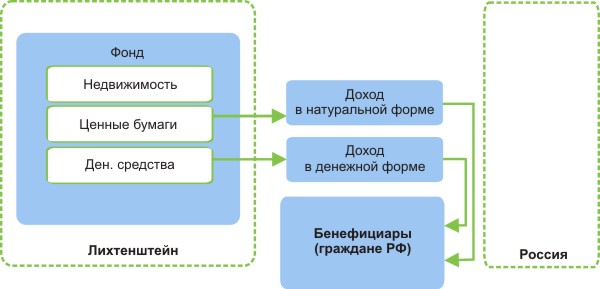

Фонды освобождены от налогов на собственность, налогов на прирост капитала или налогов на прибыль.

В случае, если учредитель проживает за пределами страны, то передача активов фонда не подпадает в Лихтенштейне ни под налог дарения, ни под налог наследования. Однако получение активов от Фонда может повлечь налоговые последствия у бенефициаров (например, в РФ — НДФЛ с рыночной стоимости получаемых активов)

Вне зависимости от места проживания основателя и бенефициаров с фондов в Лихтенштейне собирается ежегодный налог в размере 1800 франков.

Преимущества фонда

- Использование акций на предъявителя (в том же Лихтенштейне) не позволяет полностью скрыть владение, т.к. номинальный директор будет требовать от бенефициара подписания мандатного соглашения.

- В отличие от акций на предъявителя использование Фонда дает возможность не подписывать соглашений с бенефициаром. Бенефициар не подписывает никаких документов за исключением случая, если он решает изменить соглашение о создании фонда.

- Бенефициар официально не владеет правом собственности на активы даже через цепочку юр.лиц. Конструкция фонда похожа на доверительное управление имуществом в РФ.

- Отсутствие соглашения об избежании двойного налогообложение с Россией, а соответственно и требования по обмену информацией, делает невозможным получение информации из официальных источников в Лихтенштейне о выгодоприобретателях фонда.

- Возможность менять очередность владения (линии бенефициаров).

Классическая схема использования фонда

Фонд (Foundation) в Лихтенштейне как инструмент решения проблем наследства и легального пользования активами бенефициаром

Пример решения вопросов наследства и легального пользования активами бенефициаром.

Проблема ― фактический собственник активов официально ничем не владеет.

Неизбежно возникают следующие вопросы:

- Как собственнику без опасений на легальных основаниях пользоваться активами (прежде всего деньгами), принадлежащими формально сторонним юридическим лицам?

- Можно ли легально пользоваться активами и при этом официально ничем не владеть и не бояться, что активы могут быть потеряны (рейдерство, претензии гос.органов, личное банкротство)?

- Как можно организовать своей семье пользование активами и при этом опять же ничем не владеть формально?

- Как можно быть уверенным, что в случае непредвиденных обстоятельств семья будет иметь право на активы, и они не отойдут в собственность номинальных лиц?

- Как можно сделать так, чтобы наследство было спланировано не в жестких рамках российского законодательства?

- Возможно ли, чтобы часть активов по наследству перешла одной стороне и при этом другая сторона об этом не подозревала? И можно ли это сделать при жизни самого бенефициара?

Один из инструментов для решения этих проблем — Фонд (Foundation) в Лихтенштейне.

Преимущества:

- хороший инструмент для урегулирования проблемы наследства;

- позволяет сохранить анонимность владельца (информация об учредителях фонда не подаётся в регистр);

- позволяет настроить наследственные отношения таким образом, чтобы один наследник не знал о существовании другого;

- позволяет установить любую очередность получения наследства вне зависимости от степени родства;

- позволяет родным и близким предпринимателя при его жизни пользоваться на законных основаниях активами в т.ч. анонимно друг от друга;

- возможно встраивание Фонда в схему с холдинговой компанией, как конечного держателя акций холдинговой компании;

- простота ликвидации Фонда ― Фонд без активов должен быть ликвидирован, соответственно достаточно перевести его активы на любое другое лицо, и он должен быть ликвидирован автоматически;

- прибыль, полученная Фондом от активов, в которые инвестированы средства Фонда, не входит в налогооблагаемую базу Фонда ― налог на прибыль, полученную от инвестиций Фонда, равен нулю;

- защищенность активов от претензий третьих лиц и гос.органов ― претензии к учредителю Фонда не могут быть распространены на активы Фонда.

Недостатки:

- Лихтенштейн не имеет договоров об избежании двойного налогообложения с большинством стран, в том числе с РФ. В связи с этим перевод дохода из высоко облагаемой юрисдикции (например, РФ) в Лихтенштейн может быть объектом налогообложения у источника.

-

Проблема возврата активов из Фонда, связанная с налогообложением.

Нижеприведенная информация о налогообложении НДФЛ в РФ актуальна до внесения изменений Федеральным законом от 15.02.2016 N 32-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и в Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций). В настоящее время в РФ действуют налоговые льготы по НДФЛ при получении имущества /имущественных прав / денежных средств из фонда и траста

Справедливо утверждение (в большинстве случаев):

Гражданин РФ = Налоговый резидент РФ

Если бенефициары Фонда ― граждане РФ, то каждый факт получения бенефициаром из Фонда доходов (денежных средств, ценных бумаг, недвижимости и др.) будет рассматриваться российскими налоговыми органами как факт получения дохода от источников за пределами РФ.

Примеры налогообложения доходов бенефициаров Фонда:

Проблема налогообложения практически не решаема, но способ все же есть: изменить статус бенефициара с налогового «резидента» РФ на «нерезидента»

Как добиться изменения статуса?

Необходимо, чтобы бенефициар отсутствовал на территории РФ более чем 183 накопительно в течение года.

В этом случае бенефициар:

- Не является российским налогоплательщиком;

- Не должен подавать налоговые декларации и уплачивать налог в РФ;

- Должен уплачивать налоги в соответствии с законодательством той страны, где он является налоговым резидентом.

Таким образом, при использовании инструмента Foundation в Лихтенштейне необходимо выбирать:

- Платить налоги фактически с собственных активов, с которых вполне возможно ранее уже были уплачены корпоративные налоги. Но при этом можно пользоваться всеми преимуществами гибкости Фонда.

- Не использовать Фонд, но при этом находиться в рамках российского законодательства о наследовании.

- Использовать Фонд как конечного хранителя активов, прежде всего акций, с которыми не планируется операций в краткосрочной перспективе и не использовать Фонд для хранения денежных средств.

Фонд может быть встроен в основной холдинг как конечный держатель активов — акций холдинговой компании.

В этом случае:

- Можно с вероятностью близкой к 100% утверждать, что собственность будет сохранена за бенефициаром при любых претензиях и обстоятельствах.

- Родственники, друзья, любые лица могут на законных основаниях пользоваться активами без каких-либо опасений в том числе и при жизни бенефициара.

Фонд в Лихтенштейне и «закон о КИК»

Согласно Федеральному закону от 24.11.2014 N 376-ФЗ (ред. от 08.06.2015) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)":

-

Прибыль контролируемой иностранной компании освобождается от налогообложения, если в отношении такой организации выполняется хотя бы одно из следующих условий (приводятся только актуальные для данного случая пункты):

- она является некоммерческой организацией, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

-

она является иностранной структурой без образования юридического лица, в отношении которой соблюдаются все следующие условия:

- учредитель (основатель) такой структуры после ее создания (основания, учреждения) в соответствии с личным законом этой структуры и учредительными документами не вправе получить активы этой структуры в свою собственность;

- права учредителя (основателя) такой структуры, связанные с его личным статусом в этой структуре (включая права на отчуждение имущества, определение выгодоприобретателей (бенефициаров) и иные права) в соответствии с личным законом этой структуры и ее учредительными документами, не могут после ее создания быть переданы иному лицу, за исключением случаев передачи прав в порядке наследования или универсального правопреемства;

-

учредитель (основатель) такой структуры не вправе получать прямо или косвенно какую-либо прибыль (доход) структуры, распределяемую между всеми ее участниками (пайщиками, доверителями или иными лицами).

Условие непризнания иностранной структуры без образования юридического лица контролируемой иностранной компанией не может считаться выполненным при наличии у иностранной структуры без образования юридического лица в соответствии с ее личным законом и учредительными документами возможности распределения прибыли между своими участниками (пайщиками, доверителями или иными лицами).

При этом «иностранная структура без образования юридического лица» - организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

- Одна из трактовок термина «иностранная структура без образования юридического лица» состоит в том, что приставка «без образования юридического лица» прямо противоречит последующему тексту, в котором как раз упомянута такая организационно-правовая форма юр.лица как фонд. Т.е. по видимому законодатель все же имел в виду фонд как некоторое исключение из правил.

Таким образом, исходя из следующих фактов:

- фонд является некоммерческой организацией, которая не распределяет полученную прибыль (доход) учредителю;

- учредитель Фонда после его создания не вправе получить активы Фонда в свою собственность;

- права учредителя Фонда, связанные с его личным статусом в Фонде не могут после его создания быть переданы иному лицу;

- учредитель Фонда не вправе получать прямо или косвенно какую-либо прибыль (доход) от деятельности Фонда.

Обращаем ваше внимание, что для соблюдения условия «учредитель Фонда после его создания не вправе получить активы Фонда в свою собственность», по нашему мнению, необходимо соблюдение следующих условий:

- учредитель не входит в список бенефициаров, или

- разработка таких учредительных и сопутствующих документов, из которых следует отсутствие у учредителя такого права.

Дополнительно важно учитывать, что список бенефициаров определен учредителем Фонда и конечный бенефициар может не знать о наличии у него такого статуса.

Налоговые льготы по НДФЛ при получении имущества /имущественных прав / денежных средств из фонда и траста

Согласно п.67 ст.217 НК РФ налогоплательщики — физические лица РФ получают право не облагать выплаты и получение имущества / имущественных прав из фонда и траста в следующем порядке:

- Имущество / имущественные права (включая денежные средства) должно быть получены либо самим учредителем траста / фонда, либо членами его семьи и/или его близкими родственниками согласно Семейному кодексу РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушками, бабушками и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

-

Имущество / имущественные права (включая денежные средства) должно быть ранее внесено в траст / фонд либо самим учредителем траста / фонда, либо членами его семьи и/или его близкими родственниками.

- В данном случае необходимо учитывать, что в практике применения фондов и трастов обычным случаем является наполнение фонда / траста не самим учредителем лично, а его аффилированными компаниями. Например, при применении фонда в Лихтенштейне наполнение фонда может осуществляться от лица контролируемых учредителем компаний. Это удобно, т.к. позволяет избежать лишних операций по переводу активов лично на учредителя. Однако для целей получения будущей льготы по НДФЛ как самим учредителем, так и членами его семьи необходимо будет все же осуществить такой перевод активов лично на учредителя, чтобы последний лично внес эти активы в траст / фонд.

-

Налоговая льгота предоставляется только в пределах стоимости имущества / имущественных прав (включая денежные средства), ранее внесенных в траст / фонд.

- В данном случае необходимо уделить внимание составлению корректной финансовой отчетности траста / фонда, в которой была бы зафиксирована стоимость внесенных активов на ту или иную дату (эту информацию можно отразить в примечаниях к отчетности). Также рекомендуется заранее иметь в наличии документы о внесении активов с указанием их стоимости (например, в скан-копиях). На практике при внесении активов в траст / фонд (например, недвижимость) стоимость активов указывается не всегда. Это связано с тем, что бухгалтерский учет и финансовая отчетность траста особо никогда никому не требовались. В этом смысле фонд в Лихтенштейне (являющийся юридическим лицом в отличие от траста) в любом случае ведет бухгалтерские регистры и составляет упрощенную отчетность (данная отчетность может не отражать, конечно, необходимую информацию и необходимо будет дополнительно ее указывать в примечаниях к отчетности).

- Поскольку активы вносятся в траст / фонд как правило в валютной оценке, то можно ожидать, что стоимость имущества / имущественных прав в целях применения налоговой льготы будет определяться в рублях по курсу ЦБ РФ на дату передачи имущества / имущественных прав. Причем в данном случае могут быть разные трактовки этой даты, если передача имущества, например, потребует дополнительной регистрации права собственности (недвижимость).

-

Согласно п.67 ст.217 НК РФ налоговая льгота не предоставляется, если в трасте / фонде накоплена нераспределенная прибыль: «при наличии нераспределенной прибыли иностранной структуры без образования юридического лица любые выплаты из такой структуры в пределах ее нераспределенной прибыли признаются в целях настоящего Кодекса распределением прибыли независимо от особенностей их юридического оформления.»

- Можно предположить, что налоговые органы могут затребовать финансовую отчетность траста / фонда для подтверждения того, что в трасте / фонде отсутствует накопленная нераспределенная прибыль.

-

На текущий момент не предусмотрена процедура камеральной проверки права применения указанной льготы. В связи с тем, что льгота предусмотрена в ст.217 НК РФ по умолчанию налогоплательщик вообще не подает декларацию 3-НДФЛ. Соответственно не ясно, каким образом налоговый орган будет контролировать правомерность применения налоговой льготы. Однако можно ожидать того, что в случае выявления налоговым органом из сторонних источников информации о получении налоговым резидентом РФ соответствующих активов из траста / фонда налоговый орган может потребовать подтвердить право на применение льготы по следующим основным критериям:

- получатель дохода является членом семьи или близким родственником учредителя фонда / траста, и

- учредитель фонда / траста лично от себя внес ранее активы в фонд / траст, и

- стоимость активов, полученных налогоплательщиком, не превышает стоимость активов, ранее внесенных в траст / фонд, и

- распределение активов не является распределением прибыли (то есть в финансовой отчетности траста / фонда отсутствует положительная сумма по строке «Нераспределенная прибыль»).